随着资产管理知识的逐渐普及,NOI、资本化率、IRR等指标可以说在商业地产界已经广为人知。然而,投资过程有时候会应用到另一个叫收益乘数的指标,对很多人来说却可能仍会比较陌生。那么,Multiplier到底是什么?它有什么作用?我们今天一起来聊一聊。

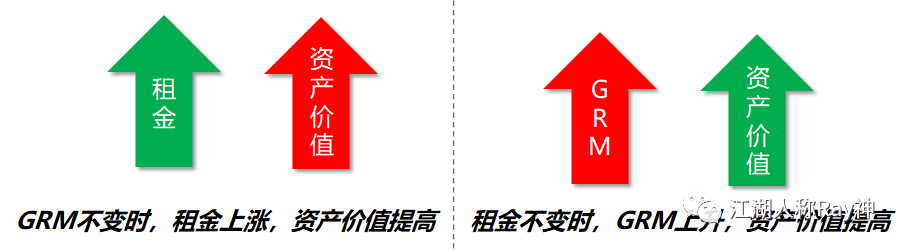

1 从收益乘数法估值说起 谈到估值的话题,相信大家第一反应就是我们所熟知的那个公式:资产价值(V) = 净营业收入(NOI) / 资本化率(CapRate),这也就是我们通常所说的收益还原法。那么,收益乘数法又是什么鬼呢?其实,它和收益还原法逻辑上是很像的,一个是乘法一个是除法而已。收益乘数法,就是将项目在未来一年的某种预期收益乘以收益乘数(Multiplier)转换为资产价值的方法,即:资产价值(V) = 预期收益(I) X 收益乘数(Multiplier) 。 讲到这里,有些人也许会觉得纳闷:既然只是乘除法的差异,按按计算器就是了,为什么还要单独搞出一个收益乘数法出来呢?关于这个问题,就是需要回归到价值评估的应用场景中去理解了。 按照收益还原法去进行资产价值评估时,我们需要获得两项数据的支持,NOI和CapRate。收购物业时,NOI可以要求对方提供相应的财务报表来计算;而CapRate却往往是困扰很多人的问题。测算CapRate通常的方法,会参考该城市相似物业近期的大宗交易,即:资本化率(CapRate) = 净营业收入(NOI) / 资产价值(V)。然后再经过类似于市场比较法的计算方式,得出自身项目预计的CapRate。这一方法逻辑上可行,但实际执行中却面临着两大问题:一是市场上的大宗交易不够活跃,样本不足;二是相似物业NOI的数据不容易获取到。因此,最后只能用诸如五大行等第三方机构所发布的CapRate作为参考。但是,第三方机构的公开数据往往是站在城市的角度,忽略了个体项目特征和商圈差异等的结果,直接用于测算时还有进一步的加以考量。 在商业地产投资中,有时候我们还需要快速对一项资产的价值有个初步的评估,因此就需要有一种更加简单的测算方法。收益乘数法也就是在这样的应用背景下被提出来的,它可以基于市场上较容易获得交易价格和租金数据作为参考,帮助我们推算一项计划投资的物业的价值。一般投资中常被用到的收益乘数是毛租金乘数(Gross Rent Multiplier,GRM),毛租金乘数(GRM) = 交易价值(V) / 潜在租金收入(PRI)。 图1:GRM与潜在租金、资产价值的关系 2 收益乘数与资本化率之间的关系 前面讲到,收益乘数法为我们提供了另外一种简易的估值方式,能够帮助我们快速的对项目进行估值。那么,是不是意味着我们进行投资可以不用再关注资本化率了呢?事实上并非如此。 图2:四种收益乘数的比较 通过NOI的公式分解,我们不难理解PRI、PGI、EGI、NOI这四项收益之间的差异——了解市场租金得到PRI,可以根据计算GRM进行粗估;了解项目收入结构,可以应用PGIM;了解项目实际收入,可以应用EGIM;了解整个项目的收支,则可以得到NOI并使用NIM。对市场及评估项目掌握的信息越多,价值评估也就越来越趋于准确。当应用NOI作为收益时,资产价值(V) = 净营业收入(NOI) X 净收入乘数(NIM),这就与我们熟悉的收益还原法估值回归一致了。即:净收入乘数(NIM)=1/资本化率(CapRate)。当然,由于这一倒数的关系的原因,实际工作中NIM中较少被使用,往往都是采用了CapRate。 此外,由于资本化率(CapRate)=安全收益率+风险调整值,对于要投资的物业风险系数越高,投资时采用的资本化率也就会越高。这时候根据上述的反比关系,风险系数加大时净收入乘数(NIM)则会减小。简单来说:投资收益要求与风险成正比,在收益乘数法估值中就体现为收益乘数的减小,我们一样可以通过收益乘数来分析投资者对该项物业潜在的风险预期。 3 收益乘数的应用场景分析 既然收益乘数法有着以上所说的一些好处,为什么它的应用不像收益还原法那么普及呢?事实上,凡事有利则有弊,使用门槛越低也就同样意味着其应用存在一定的局限性。 图3:收益乘数的主要应用场景 当然,如果使用其他的收益乘数时,会增加对应的考虑因素,适用性会进一步提高。比如:潜在毛收入乘数(PGIM)考虑了租金以外的其他收入,能够适用于收入结构更加复杂的场景,可在其他信息不充分的情况下作为估价的参考;有效毛收入乘数(EGIM)考虑了租约亏损、空置及欠租等经营因素的影响,适合在费用占比影响较小,或费用与收入成正比的场景下用于估价;如果使用净收入乘数(NIM)那就回到与常用的收益还原法相同的逻辑了。 只不过,对适用范围越广的收益乘数,其所需要应用的收益指标的获得难度必然也会增加许多。复杂度高了,收益乘数法估值也就失去其应用简单快捷的优势了。因此,在实际业务过程中,多数情况下还是会采取收益还原法来估值,并结合现金流折现的方式进行投资回报测算。特别是站在资管的角度,考虑到项目持续跟踪的要求,往往都会依据于NOI进行测算和指标跟踪。通常只会在投资收购时,应用GRM来对项目进行初步的筛选评估。 4 收益乘数的启示意义 虽然收益乘数在资产价值中的应用场景相对有限,但它某种程度上却反应了投资者评估资产价值的工作方法和思路。作为商业不动产的管理者,除了要思考如何通过运营的手段实现资产价值的提升,也需要考虑如何站在投资者的视角分析自身物业的经营,以保障资产价值最终实现的可能。 图4:百思空间系统对租金潜力的管理 当然,从投资角度思考价值提升也是不能仅停留于租金层面,因为投资者会逐步深入到通过潜在毛收入乘数(PGIM)和有效毛收入乘数(EGIM)的视角去进行分析。因此,如何增加其他收入来源,减少租约亏损和空置、欠租损失,也是资产价值提升的重要考虑点。借助百思资管系统,可以帮助企业全方位地管理各种经营收入,包括租金以外的多经收入、服务收入等等,分析有效租金与潜在租金的偏差,并针对空置、欠租风险进行预警。通过对这些影响资产价值的关键运营指标的跟踪管控,进而为保障资产价值提供了依据,将风险在第一时间发现解决。 此外,百思空间的系统还支持往运营支出管理的扩展,以预算目标驱动的方式最终保障NOI的达成,进而实现资产价值提升的目标。也许,收益乘数在整个运营管理环节中对于资产价值及投资回报的指导意义确实没有NOI、CapRate这些来得重要。但是,我想说的是:Multiplier作为一项投资者会应用到的指标,资产管理者还是需要加以理解和应用。所谓资管,左手为“资”,右手为“管”。如果不去理解资方的想法,很可能在别人对我们的项目进行初步的筛选评估时就会出局了,很可能就此错过了一些与资本合作或进行退出的机会,更遑论实现资产的价值最大化了。